소득 감소 폭 고소득층의 3배

저축액·투자액·부동산 자산↓

부채 증가 폭·비율·상환액은↑

코로나19에 빈부차 더 심해져

지난해 코로나19 타격으로 노동자와 자영업자 가구 소득이 줄어든 대신 부채는 늘어난 것으로 나타났다. 특히 소득이 적은 계층일수록 소득 감소, 부채 증가 폭이 커 빈부 격차가 더 벌어졌다.

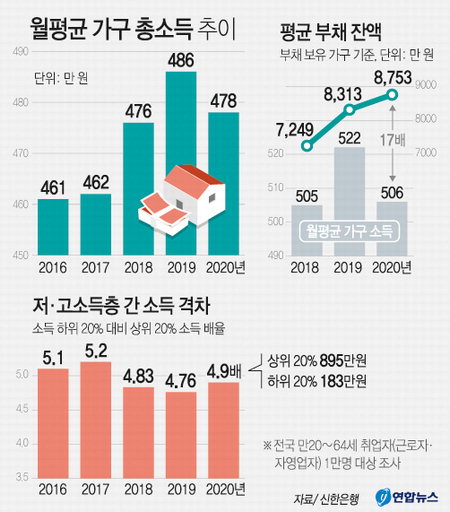

신한은행이 20일 내놓은 '2021년 보통사람 금융생활 보고서'를 보면 전국 만20∼64세 취업자(노동자·자영업자) 1만 명 설문조사 결과, 지난해 가구 월평균 소득은 478만 원으로 집계됐다.

같은 조사가 시작된 2016년 이후 가구 소득은 2016년(461만 원), 2017년(462만 원), 2018년(476만 원), 2019년(486만 원) 계속 늘다가 지난해 처음 1.6% 감소했다.

소득 감소는 저소득층이 심했다. 5구간(상위 20%)은 0.8% 감소했지만 1구간(하위 20%)은 약 3배인 3.2%에 달했다. 계층 간 소득 격차가 더 커졌다는 뜻이다. 5구간 소득(895만 원) 대비 1구간(183만 원) 소득 배율이 2019년 4.76배에서 지난해 4.9배로 커졌다.

소득 배율은 2016년 5.1배, 2017년 5.2배, 2018년 4.83배, 2019년 4.76배로 점차 줄었지만, 지난해 코로나19와 함께 흐름이 바뀌었다.

가구의 월평균 부채 상환액은 1년 새 41만 원에서 43만 원으로 증가했고 소득 대비 비율도 8.4%에서 9.0%로 높아졌다. 부채 상환액 가운데 절반 이상(52.2%)은 주택담보·전월세자금 대출이었고, 일반 신용대출은 13.0%를 차지했다.

가구의 월평균 저축·투자액은 109만 원으로 2019년(117만 원)보다 8만 원 줄었다. 소득 대비 비율은 22.8%로, 조사를 시작한 2016년 이래 가장 낮다. 다만 절대 저축 규모는 위축됐지만, 주식·펀드 등 투자 상품 비중은 6%(7만 원)에서 10.1%(11만 원)로 뛰었다.

조사 대상 가구의 평균 보유 자산은 4억 3809만 원으로 조사됐다. 2019년(4억 1997만 원)보다 4.3% 늘었다. 자산 기준 5구간(상위 20%)의 자산이 평균 12억 374만 원으로 4.6%, 4구간(5억 2477만 원)도 6.5% 불었다. 하지만 1구간(하위 20%)과 2구간의 자산은 각 2715만 원(+0.5%), 1억 3525만 원(-1.2%)에 불과했다.

자산 종류별 비중은 부동산이 78%로 가장 크고, 금융자산과 기타자산은 각 14.7%, 7.3%였다. 2019년과 비교하면 1년 새 부동산 비중(76→78%)이 늘고, 금융자산(16.5→14.7%)은 줄었다.

부동산만 따로 들여다보면, 가구의 부동산 평균 보유액은 3억4172만 원으로 2019년(3억1911만 원)보다 7.1%(2261만 원) 불었다.

계층 간 부동산 격차도 커졌다. 자산 5구간과 4구간의 부동산 보유액은 9억 8584만 원, 4억 1011만 원으로 지난해에만 각 5.7%, 11.8% 증가했다. 반면 1구간의 부동산 보유액(600만 원)은 오히려 8.5% 줄었다.

10가구 중 6가구(62.5%)는 "부채를 갖고 있다"고 답했다. 2016년 72.6% 이후 2019년 52.8%까지 계속 떨어지던 부채 보유율이 지난해 갑자기 다시 60%대를 넘어선 것이다.

부채를 가진 가구의 평균 부채 잔액은 8753만 원으로 1년 새 5.5% 늘었다. 이는 부채 보유 가구 월평균 소득(506만 원)의 17배에 이른다.

저소득층일수록 부채 증가 폭은 더 컸다. 소득 1구간은 1년 새 부채 잔액이 3646만 원에서 4367만 원으로 19.8% 뛴 반면, 5구간은 1억 2498만 원에서 1억 2225만 원으로 오히려 2.2% 줄었다.

'향후 1년의 가계 형편 전망'을 묻자 53.8%는 "2020년과 비슷할 것"이라고 답했고, 27.6%는 좋아질 것으로 기대했다.

/연합뉴스