상품 계약건수 해마다 늘지만 중도해지 시 한 푼도 못 받아

직장인 ㄱ 씨는 보험설계사 권유로 '무 해지환급금 종신보험'에 가입했다. 그런데 가입 후 3년 지났을 때, ㄱ 씨는 실직으로 보험료 납부에 어려움을 겪었다. 이에 보험 계약을 해지하려 했다. 하지만 그럴 경우 환급금을 단 한 푼도 돌려받지 못한다는 사실을 알았다. 그는 '무 해지환급금 상품'에 가입한 것을 뒤늦게 후회했다.

이와 같은 '무(저) 해지환급금 보험' 가입이 갈수록 많아지고 있다. 금융감독원 자료에 따르면, 계약 건수가 2015년 34건에서 2018년 1764건으로 50배 이상 증가했다. 하지만 ㄱ 씨 사례처럼 낭패를 보는 경우도 많아 유의해야 한다.

우선 '무(저) 해지환급금 보험'이란 '일반 보험상품보다 보험료가 낮지만, 계약 해지 때 환급금이 전혀 없거나 30∼70% 낮은 상품'이다.

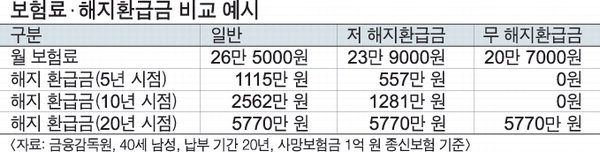

예를 들어, 40세 남성이 납부 기간 20년에 사망보험금 1억 원인 종신보험에 가입할 경우다. 월보험료는 일반 상품 26만 5000원, 저 해지환급금 상품 23만 9000원, 무 해지환급금 상품 20만 7000원이다. 하지만 납부 10년 시점 해지환급금은 각각 2562만 원, 1281만 원, 0원이다. 즉 무 해지환급금 같은 경우 20년 납부 완료 전에는 환급금을 전혀 돌려받지 못한다. 다만 납부 완료 이후에는 환급금이 같다. '무(저) 해지환급금 보험'은 만기까지 유지한다면 저렴한 보험료 때문에 상대적 이득을, 그렇지 못할 경우 큰 손해를 볼 수 있다.

이에 '무(저) 해지환급금 보험' 가입 때는 향후 보험료 납부에 어려움은 없을지, 그리고 자신의 예상 소득까지 고려해 결정해야 한다. 특히 상품 안내장에 나와 있는 해지환급금 추이를 꼼꼼하게 살펴봐야 한다. 보험 판매자는 대개 '저렴한 보험료'만 강조할 수 있기에, 그것에 현혹돼서는 안 된다. 또한 '무(저) 해지환급금 보험'은 주로 △종신보험 △치매보험 △암보험 △어린이보험 등 보장성에 어울린다. 따라서 '저축 목적'이라면 부적합하다는 점도 참고해야 한다.

금융감독원 관계자는 "무(저) 해지환급금 보험은 소비자 경제적 부담을 완화해 주는 긍정적 측면이 있다"며 "하지만 본인 예상 소득 등을 고려해 지속적인 계약 유지 여부를 종합적으로 고려해야 한다"고 했다. 그러면서 "판매자가 상품 권유 때 해지환급금이 전혀 없거나 적다는 특성을 제대로 알리지 않으면 불완전 판매일 수 있다"며 "금감원은 이에 대한 점검을 강화할 계획이다"고 덧붙였다.