등급 차이 따른 불이익 완화…연체 정보 활용기준도 개선

'개인 신용평가'가 올해 합리적으로 개선된다.

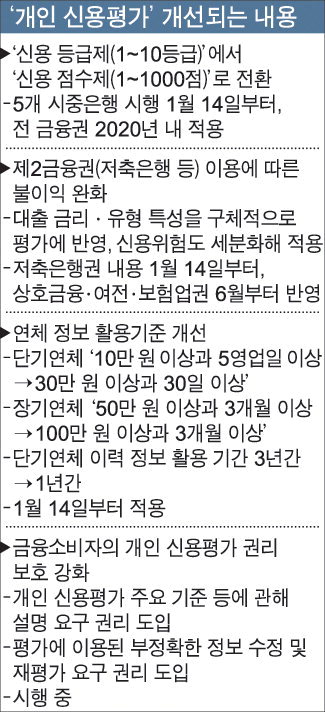

3일 금융권에 따르면, '신용 등급제(1~10등급)'가 앞으로 순차적으로 '신용 점수제(1~1000점)'로 바뀐다.

현행 신용 등급제는 위험도 평가가 세분화되지 못하고 등급 간 절벽효과를 안고 있었다. 예를 들면, 신용점수 664점인 사람은 6등급에 매우 가까움에도 평가 체계상 7등급(600~664점)에 해당했다. 이에 한 등급 차이에 따른 대출 불이익을 겪었다.

앞으로는 CB사(개인신용 평가 기관)가 등급 아닌 점수로만 산출해 소비자·금융회사에 제공한다.

이러한 내용은 오는 14일 5개 시중은행(국민·신한·우리·하나·농협)에 먼저 적용되고, 2020년 전 금융권으로 확대된다.

다음으로 '제2금융권 이용에 따른 불이익 완화'다.

지금까지는 제2금융권 대출 이용자는 금리·상품에 관계없이 신용점수·등급이 큰 폭으로 하락했다. 예를 들어 은행 대출 때는 신용등급이 0.25등급 하락하지만, 저축은행 대출 때는 1.6등급이나 떨어졌다.

앞으로는 대출 금리·유형 등과 같은 특성을 평가에 반영, 신용위험도를 세분화해 적용한다. 즉 대출 금리가 낮을수록 신용 점수 하락 폭도 줄어든다. 금융감독원은 이렇게 적용했을 경우 제2금융권 이용자 62만 명 신용점수가 향상될 것으로 예상한다.

저축은행권은 오는 14일부터, 상호금융·여신전문금융(여전)·보험업권은 오는 6월부터 이러한 내용을 반영한다.

'연체 정보 활용기준'도 14일부터 개선 적용된다.

먼저 단기·장기연체 기준 완화다. 단기연체는 '10만 원 이상과 5영업일 이상'에서 '30만 원 이상과 30일 이상'으로 바뀐다. 또한 장기연체는 '50만 원 이상과 3개월 이상'에서 '100만 원 이상과 3개월 이상'으로 완화된다.

이에 따라 단기연체자 9만 명 신용점수가 229점 상승, 장기연체 6만 명 신용점수가 156점 상승할 것으로 예상된다.

또한 단기연체 이력 정보 활용 기간도 단축된다. 지금까지는 단기연체 상환 후에도 그 이력 정보가 3년간 금융권에 공유됐지만, 앞으로는 1년간으로 줄어든다. 다만, 도덕적 해이 방지를 위해 '최근 5년간 2건 이상 연체 이력 보유자'는 현행대로 3년간 정보공유를 적용받는다.

이 밖에 '금융소비자의 개인 신용평가 권리 보호'도 강화된다.