■ 제로페이 소득공제 따져보니

연봉 3000만 중 지출 1000만 원…몰아 쓰면 10만 원 이득이지만…할부 안 되고 적립포인트 없어

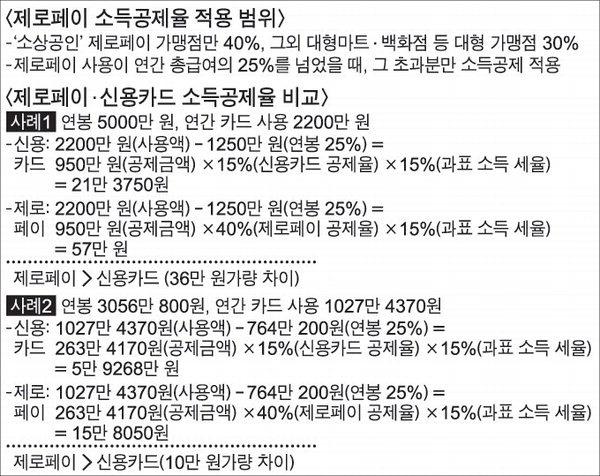

창원지역 중소기업에 다니는 30대 직장인 ㄱ 씨 급여·지출 명세를 바탕으로 결제 수단별 소득공제혜택을 비교해 봤다. ㄱ 씨의 지난 2017년 총 급여액은 3056만 800원이다. ㄱ 씨 카드 지출 내역은 △신용카드 494만 7010원 △체크카드 496만 5440원 △현금영수증 36만 1920원이었다. 카드 소득공제를 받으려면 각각의 카드 지출 금액이 최소 764만 200원(연봉 25%) 이상 되어야 하는데, 신용카드·체크카드·현금영수증 모두 그 아래이기에 혜택을 전혀 받지 못했다.

이에 신용카드 사용에 집중했다는 가정 속에 계산해보면, 1027만 4370원(사용액) - 764만 200원(연봉 25%) = 263만 4170원(공제금액) ×15%(신용카드 공제율) ×15%(과표 소득 세율) = 5만 9268만 원이 된다.

반면 제로페이로 적용하면, 1027만 4370원(사용액) - 764만 200원(연봉 25%) = 263만 4170원(공제금액) ×40%(제로페이 공제율) ×15%(과표 소득 세율) = 15만 8050원이 된다.

제로페이 이용 때 10만 원 가까이 더 돌려받는 것이다.

하지만 ㄱ 씨는 "2017년 같은 경우 에어컨과 소형 세탁기 등 전자제품을 사는 데 200만 원가량 썼다. 제로페이로 가전제품을 구매하면 (소상공인 아닌 대형 가맹점이기에) 소득공제율이 30%로 낮아질 것 아닌가"라며 "특히 당시 목돈이 없어 할부로 구매할 수밖에 없었다. 제로페이는 할부가 되지 않는다"고 했다.

또 다른 직장인 ㄴ 씨 같은 경우 '휘발유 리터당 70원 적립'을 제공하는 주유 전용 신용카드를 사용한다. 제로페이가 현재 제공하지 못하는 부분이다. ㄴ 씨가 앞으로 제로페이를 이용하더라도, 주유만은 신용카드를 사용할 것이고, 그렇게 되면 앞서 ㄱ 씨 사례처럼 카드 사용 분산에 따라 소득공제를 기대하기 어렵다.

이에 "정부가 나서서 좀 더 파격적인 혜택을 내놓아야 한다"는 지적에 무게가 실린다.

연태훈 한국금융연구원 선임연구원은 <제로페이를 활용한 가맹점 결제수수료 부담 완화> 연구보고서를 통해 "제로페이 소득공제에서 총급여의 25%라는 최소 사용금액을 없애고, 전체 사용액에 대해 일정 비율로 혜택을 주는 방안을 고려할 수 있다. 또한 기존 결제수단에 대해서는 조세 지원 범위·규모를 축소할 수도 있을 것"이라고 제안했다.