"저축·연금인 줄 알았는데"

종신 상품 철회 분쟁 많아

금감원 "종류 확인 꼼꼼히"

경남에 사는 ㄱ 씨는 보험 관련 민원을 제기했다. '저축'이라는 보험설계사 말만 듣고 계약서류를 제대로 확인하지 않은 채 가입했는데, 이후 종신보험임을 알게 됐다는 것이다. 이에 상품설명 불충분으로 납부보험료를 반환해 달라는 것이었다.

하지만 금융감독원 경남지원은 불수용 결정을 내렸다. 이유는 △청약서 등에 '종신보험' 명시 △상품설명서에 '종신보험' '원금손실' 등의 문구를 자필 기재 △충분히 설명 들었다는 계약자 서명 △완전판매 모니터링 때 종신보험이라는 계약자 답변 △취소 가능 기간 3개월 경과 등이었다.

이처럼 보험은 금융 민원에서 큰 비중을 차지하고 있다. 올해 상반기 금감원 경남지원에서 처리한 금융민원 980건 가운데 보험 민원은 578건으로 59.0%에 이르렀다. 이는 지난해 같은 기간 467건보다 23.8% 증가한 수치다.

보험 민원 유형을 보면, '계약 성립·해지' 39.4%, '보험 모집' 26.0%, '보험금 등 지급' 8.8%, '알릴 의무 위반' 7.4%, '기타' 18.3%였다.

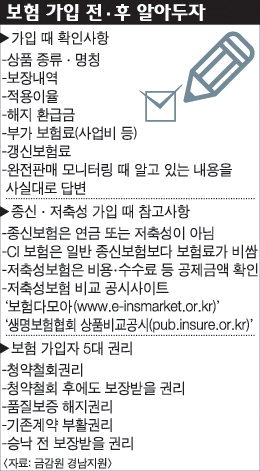

이에 금감원 경남지원은 보험 가입 때 유의사항을 몇 가지 제시하고 있다.

우선 가입 때 △상품 종류·명칭 △보장내역 △적용이율 △해지 환급금 △부가 보험료(사업비 등) △갱신보험료 등을 꼭 확인해야 한다. 이후 완전판매 모니터링(전화 등) 답변 때 가입 당시 설명을 듣거나 확인한 내용을 있는 사실대로 답변해야 한다. 이는 추후 분쟁 때 증빙자료로 활용되기에 매우 중요하다.

종신보험은 민원 빈발 상품이기도 하다. 이는 가입자 이해 부족 탓도 큰데, 종신보험은 연금 또는 저축성이 아니라는 점을 전제해 두어야 한다.

CI보험은 중대 질병 때 사망보험금 일부를 미리 지급받아 치료자금으로 활용할 수 있다. 하지만 이러한 장점 때문에 일반 종신 보험료보다 30~40% 비싸다는 점을 유의해야 한다.

저축성 보험 가입 때는 주요 상품 차이를 비교할 수 있는 '보험다모아(www.e-insmarket.or.kr)' '생명보험협회 상품비교공시(pub.insure.or.kr)'를 활용하면 된다.

보험 가입 직후에는 '보험증권을 받은 날로부터 15일 이내(단, 청약한 날로부터 30일 이내)에 청약 철회를 할 수 있다'는 점도 알아둘 필요가 있다.

또한 '보험증권을 받기 전 일어난 보험사고도 계약자가 청약 때 최초 보험료를 이미 냈다면, 보험계약이 성립된 것과 같게 보장받을 수 있다'는 점도 염두에 두면 된다.

금감원 경남지원 관계자는 "보험 가입 때에는 가입목적, 유사보험 중복가입 여부 등을 꼼꼼히 따져보고 신중히 가입하는 것이 무엇보다 중요하다"며 "가입 이후에라도 보험계약자가 행사할 수 있는 권리 내용과 행사 가능 요건 등을 확인하고 필요할 때 이를 적극적으로 활용해야 한다"고 당부했다.